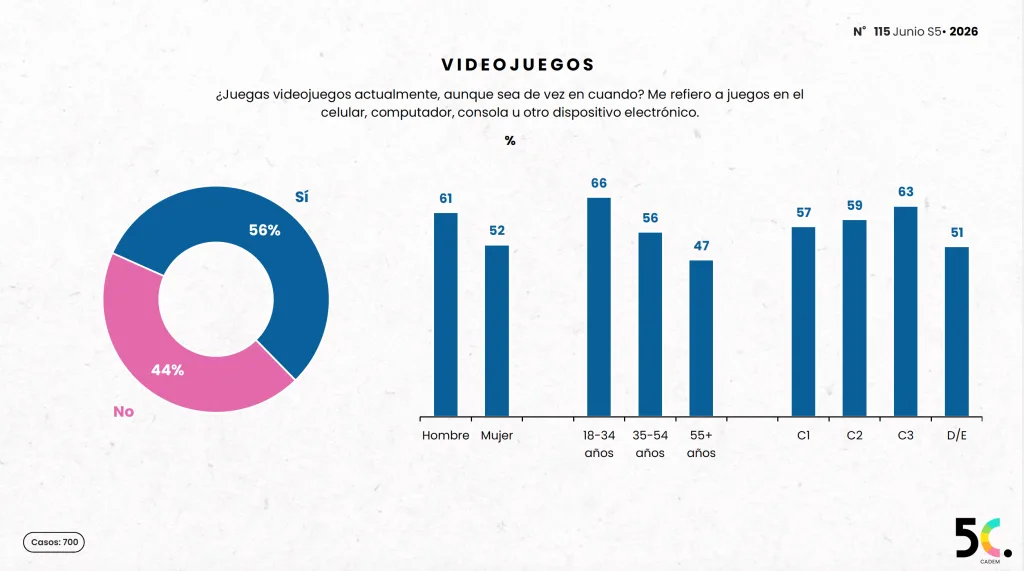

56% de los chilenos juega videojuegos y 36% de ellos lo hace todos los días.

El consumidor chileno está dando señales relevantes para las marcas. No solo por lo que compra, sino también por dónde compra, qué publicidad recuerda, qué marcas considera relevantes y qué espacios culturales empiezan a concentrar atención. El Estudio 5C de Cadem, correspondiente a la quinta semana de junio de 2026, entrega una radiografía útil para entender el comportamiento de las personas en Chile y, especialmente, para mirar con mayor precisión los desafíos del marketing, la comunicación comercial y la construcción de marca.

La medición fue realizada mediante una encuesta autoadministrada web al panel Cadem Online, con 700 casos, representativos de hombres y mujeres de 18 años o más, de todos los niveles socioeconómicos y regiones del país. El margen de error es de ±3,4 puntos porcentuales al 95% de confianza, con terreno realizado el martes 30 de junio de 2026.

Uno de los primeros datos relevantes del estudio es el estado de ánimo de los chilenos. La semana estuvo marcada por una mayor presencia de sentimientos negativos: el cansancio aparece como el sentimiento predominante, con 31%, seguido por optimismo, con 19%, y contento, con 9%. En la misma línea, el seguimiento de Cadem muestra que los sentimientos negativos se mantienen por sobre los positivos durante junio de 2026.

Para las marcas, este contexto importa. La comunicación comercial no ocurre en el vacío: llega a personas que están lidiando con incertidumbre, cansancio, restricciones económicas y una agenda pública altamente sensible. En ese escenario, las campañas que logran conectar no son necesariamente las más ruidosas, sino las que entienden el tono social, aportan utilidad, simplifican decisiones o generan una relación emocional genuina.

El dato del cansancio también plantea una pregunta estratégica para los avisadores: ¿estamos hablando desde las marcas con la empatía suficiente? Cuando las audiencias están más exigidas, la publicidad necesita ser más clara, más relevante y menos invasiva. La atención se vuelve más escasa, y la confianza se construye desde mensajes consistentes, oportunos y conectados con necesidades reales.

El estudio también muestra una evaluación económica personal moderada. La medición general de situación económica, posibilidad de comprar bienes y servicios, capacidad de ahorro e inversión, y capacidad para pagar deudas o créditos llega a 36% en notas 5 a 7 durante junio de 2026.

Al mirar los componentes, se observa una diferencia importante: la capacidad para pagar deudas o créditos alcanza 46%, la situación económica personal y familiar llega a 44%, pero la posibilidad de comprar bienes y servicios cae a 30% y la capacidad de ahorro o inversión se ubica en 25%.

Esto describe a un consumidor que sigue comprando, pero que lo hace con mayor selectividad. No necesariamente deja de consumir, pero prioriza, compara, posterga y evalúa. Para las marcas, el desafío está en demostrar valor de manera concreta. En un contexto de billetera tensionada, la propuesta de valor debe ser fácil de entender: precio, calidad, conveniencia, confianza, disponibilidad, beneficios, ahorro de tiempo o experiencia.

Aquí hay una oportunidad para el marketing: dejar de pensar la eficiencia solo como reducción de inversión y empezar a verla como capacidad de generar impacto real en las decisiones de compra. La comunicación debe ayudar a las personas a elegir mejor y, al mismo tiempo, sostener la diferenciación de marca.

La compra cotidiana continúa fuertemente anclada en canales presenciales y de cercanía. Según el estudio, en los últimos siete días, 86% de los encuestados compró, pagó o fue a un supermercado; 70% a almacenes; 62% a farmacias; 61% a verdulerías; y 57% a ferias. Las plataformas online aparecen en sexto lugar, con 49%, mostrando un crecimiento relevante respecto de febrero de 2026.

Esta combinación es clave para entender el consumo en Chile: lo presencial no desaparece, pero lo digital gana espacio dentro de una experiencia cada vez más híbrida. La tienda, el almacén, la feria y la farmacia siguen siendo puntos de contacto fundamentales, especialmente para categorías de alta frecuencia. Sin embargo, el avance de las plataformas online confirma que el consumidor está integrando cada vez más canales en su rutina.

La preferencia declarada también refleja esta convivencia: 57% prefiere comprar o pagar de manera presencial la mayoría de las cosas durante una semana, mientras 40% prefiere hacerlo online.

Para los anunciantes, esto implica que la estrategia de medios, contenido y experiencia no puede estar dividida artificialmente entre “offline” y “online”. Las personas no compran en silos. Se informan en redes sociales, comparan en marketplaces, reciben recomendaciones, visitan tiendas, pagan online y retiran o consumen presencialmente. Por eso, la construcción de marca necesita coherencia en todos los puntos de contacto.

Entre quienes compraron online durante los últimos siete días, Mercado Libre aparece como la plataforma más utilizada, con 49%. Le siguen Falabella, con 15%; Lider, con 14%; AliExpress, con 13%; PedidosYa, con 10%; y Temu, con 9%. También aparecen Paris, Uber Eats y Sodimac, cada una con 8%.

Este dato muestra que el comercio digital chileno ya no se entiende solo desde una categoría. Conviven marketplaces generalistas, retailers tradicionales, plataformas internacionales, delivery, supermercados y tiendas especializadas. Para las marcas, esto obliga a pensar el e-commerce no solo como un canal de venta, sino como un espacio de construcción de marca, visibilidad, reputación, disponibilidad y conversión.

La búsqueda, la ficha de producto, las reseñas, la fotografía, el precio, los medios retail, la logística y la experiencia postcompra forman parte del nuevo territorio de la comunicación comercial. En digital, una marca también comunica cuando aparece bien posicionada, cuando responde rápido, cuando sus atributos son claros y cuando la experiencia de compra es consistente.

En pagos online, WebPay-Transbank aparece como la principal plataforma utilizada, con 61%, seguida por MercadoPago, con 27%, y Servipag, con 24%. Este punto también es relevante: la confianza en el pago es parte de la experiencia de marca. Una mala experiencia transaccional puede afectar la percepción del consumidor, incluso si el problema no nace directamente en la marca.

Uno de los hallazgos más interesantes para la industria publicitaria es el vínculo entre comunicación y comportamiento. Según Cadem, 33% de los encuestados compró o cotizó durante la semana algo que vio en publicidad, redes sociales o noticias. En comparación, 22% lo hizo por recomendación de un amigo, familiar o compañero de trabajo, y 8% por recomendación de un influencer.

Este dato es relevante porque amplía la mirada sobre efectividad. Muchas veces la discusión se concentra solo en la compra final, pero la cotización también es una señal de intención, interés y avance en el proceso de decisión. En categorías de mayor involucramiento, la publicidad no siempre convierte de inmediato, pero puede activar búsqueda, comparación y consideración.

El estudio también muestra diferencias por medio. Durante la semana, 15% declaró haber comprado o cotizado algo que vio en publicidad en televisión; 8% en radio; y 7% en diarios.

Desde la perspectiva de los avisadores, esto refuerza la importancia de medir la publicidad más allá del último clic. Los medios tradicionales siguen teniendo capacidad de activar decisiones, mientras que las redes sociales, las noticias, las recomendaciones y los influencers forman parte de un ecosistema más amplio de influencia. La pregunta no es qué canal reemplaza a otro, sino qué combinación genera confianza, recordación y acción.

En el ranking de marcas relevantes, Colun vuelve al primer lugar con 15% de menciones espontáneas, después de 20 semanas. Le siguen Lider, con 14%; Soprole, con 10%; y luego Samsung, Copec y Entel, cada una con 7%.

Este resultado es especialmente interesante porque muestra la fuerza de las marcas vinculadas a la vida cotidiana. La relevancia no se construye solo desde grandes campañas, sino también desde presencia constante, confianza, familiaridad, disponibilidad y rol en la rutina de las personas. En un entorno de consumo más selectivo, las marcas que logran sentirse cercanas y útiles pueden ganar un espacio privilegiado en la memoria.

En publicidad memorable, WOM lidera con 9% de menciones espontáneas, seguida por Coca-Cola, con 8%; Entel, con 6%; Falabella, con 5%; y Lider, también con 5%.

La comparación entre marca relevante y publicidad memorable plantea una distinción clave: una cosa es ser importante en la vida de las personas y otra es lograr que una pieza publicitaria guste o sea recordada durante una semana específica. Las mejores estrategias conectan ambas dimensiones: construyen presencia de largo plazo y, al mismo tiempo, activan campañas capaces de generar atención en el corto plazo.

La coyuntura del estudio se concentró en videojuegos, cómics e historietas, mostrando una oportunidad relevante para marcas que buscan conectar con comunidades, entretenimiento y cultura digital. Según Cadem, 56% de los chilenos juega videojuegos actualmente, aunque sea de vez en cuando. La cifra sube a 66% entre personas de 18 a 34 años.

Entre quienes juegan videojuegos, 36% lo hace todos los días y 26% varias veces a la semana. En términos de tiempo, 51% dedica menos de una hora diaria, 41% entre una y tres horas, y 8% más de tres horas al día.

El dispositivo principal es el celular o smartphone, utilizado por 77% de quienes juegan. Le siguen la consola, con 34%, y el computador o PC, con 30%. Esto confirma que el gaming no es solo una práctica asociada a consolas o audiencias altamente especializadas. Es un hábito cotidiano, móvil y extendido, que convive con tiempos breves de entretenimiento y con momentos de alta participación.

En cuanto a preferencias, los juegos de estrategia lideran con 26%, seguidos por aventuras, con 21%. Candy Crush es el juego más jugado durante el último mes, con 34%, seguido por Roblox, con 13%; FIFA/EA Sports FC, con 12%; Call of Duty, con 10%; y Minecraft, Free Fire y Fortnite, cada uno con 8%.

Para las marcas, el gaming debe dejar de mirarse únicamente como un territorio juvenil o de nicho. Puede ser una plataforma para contenidos, activaciones, patrocinios, experiencias, beneficios, comunidades y narrativas de marca. Pero exige entender sus códigos. No basta con aparecer: hay que aportar valor, entretener, respetar las comunidades y evitar una presencia forzada.

El estudio también muestra que los videojuegos no se limitan al acto de jugar. Entre quienes juegan, 35% sigue o ve contenido de videojuegos en YouTube, 28% en Instagram, 27% en TikTok y 13% en Twitch.

Este dato es fundamental para la planificación de medios y contenidos. El gaming no solo representa una categoría de entretenimiento, sino también un ecosistema de conversación, tutoriales, transmisiones, comunidades, rankings, memes, creadores y eventos. Para una marca, participar de ese entorno puede significar desde una colaboración con creadores hasta experiencias en vivo, branded content, torneos, beneficios o contenido educativo.

La asociación espontánea de marcas con videojuegos está liderada por Nintendo, con 22%, y PlayStation, con 21%. Luego aparece Sony, con 8%. La fuerza de estas marcas muestra que, en territorios culturales, la asociación mental se construye durante años, a través de experiencia, comunidad, nostalgia, innovación y consistencia.

El estudio también confirma la vigencia de los cómics, historietas y mangas como espacio cultural. Un 15% declara leer actualmente, mientras 62% señala que leyó antes, pero ya no. Entre jóvenes de 18 a 34 años, la lectura actual llega a 24%.

En personajes de historietas chilenas, Condorito lidera ampliamente con 60% de las preferencias, seguido por Mampato, con 7%, y Coné, con 5%. Como historieta favorita, Condorito también ocupa el primer lugar, con 57%, seguido por Mampato, con 14%, y Barrabases, con 9%.

Este hallazgo es relevante porque habla de memoria cultural. Para las marcas, la nostalgia puede ser un recurso poderoso, pero debe utilizarse con cuidado. No se trata solo de “usar” personajes conocidos, sino de activar códigos compartidos, emociones y referencias que tengan sentido para distintas generaciones.

Además, 22% de los encuestados ha asistido alguna vez a eventos relacionados con videojuegos, cómics o cultura pop, y 23% declara que tiene planes concretos o probablemente asistirá a uno en los próximos seis meses. Esto muestra un campo de experiencias presenciales donde las marcas pueden conectar con comunidades desde la participación, no solo desde la pauta.

El Estudio 5C de Cadem deja varias señales para las marcas en Chile. Primero, el consumidor está emocional y económicamente exigido, por lo que la comunicación necesita ser más pertinente, clara y empática. Segundo, la compra cotidiana sigue muy vinculada a canales físicos, pero el online crece como complemento estructural de la experiencia. Tercero, la publicidad sigue teniendo capacidad de activar compra y cotización, especialmente cuando se integra con redes sociales, recomendaciones, medios y puntos de venta. Cuarto, la relevancia de marca se construye desde la vida diaria, no solo desde la recordación publicitaria de corto plazo. Y quinto, territorios como videojuegos, cómics y cultura pop están dejando de ser espacios periféricos para transformarse en comunidades de interés con alto potencial de conexión.

Para los equipos de marketing, el desafío es integrar estos aprendizajes en decisiones concretas: mejor planificación de medios, estrategias omnicanal, creatividad más contextual, uso inteligente de retail media, presencia consistente en e-commerce, medición más amplia de la efectividad y una comprensión más profunda de las comunidades culturales.

En un mercado donde la atención es escasa y la confianza es decisiva, las marcas que logren combinar relevancia cotidiana, creatividad memorable y experiencia consistente estarán mejor preparadas para construir vínculos sostenibles con las personas.